As queixas de clientes contra a padaria Gleba não param de aumentar. O motivo é a recusa sistemática em aceitar dinheiro físico como meio de pagamento nas suas lojas. Na Leak.pt, fomos à procura de respostas: esta prática é legal ou está apenas a prejudicar os consumidores? Faz sentido a reclusa da Gleba de notas e moedas?

Gleba ainda recusa notas e moedas: faz sentido?

Com efeito, a Gleba, uma das padarias mais conhecidas de Lisboa, está no centro de uma polémica que está a deixar muitos clientes indignados. Efetivamente, acumulam-se relatos, tanto nas redes sociais como no Portal da Queixa, de consumidores que se viram impedidos de comprar pão por tentarem pagar com notas ou moedas. Neste cenário, as pessoas têm recorrido ao Livro de Reclamações para contestar esta política. Sendo assim, fomos investigar os argumentos da empresa e o enquadramento legal desta questão.

Define a Leak como fonte favorita na Pesquisa Google e recebe mais notícias nossas.

Os Argumentos da loja

À primeira vista, a Gleba parece ter adotado uma postura irredutível. No entanto, quais são os motivos invocados para recusar o dinheiro que, afinal de contas, tem curso legal no país?

Embora não tenha havido um comunicado oficial formal, respostas da empresa a queixas de clientes no Portal da Queixa apontam para duas razões principais:

Higiene: Evitar o manuseamento de notas e moedas (potencialmente sujas) pelos funcionários que lidam diretamente com o pão.

Segurança e Logística: Reduzir o risco de roubos e assaltos nas lojas por não haver dinheiro em caixa, simplificando também a gestão de tesouraria.

Paralelamente, a Gleba argumenta que os pagamentos por multibanco estão cada vez mais democratizados e apela à sensibilidade dos seus clientes para esta medida.

O que diz o Banco de Portugal e a Lei?

Contudo, a questão não é assim tão linear. Na verdade, segundo o Banco de Portugal, as notas e moedas de euro têm curso legal em Portugal. Dito tudo isto, “ninguém é obrigado a aceitar, num único pagamento, mais de 50 moedas de euro” (salvo o Estado e instituições de crédito), mas, por regra, os comerciantes não podem recusar o euro como meio de pagamento. Em suma, recusar dinheiro físico é, na maioria dos casos, ilegal.

A “Lacuna” na Lei: Sem Sanções, Não Há Punição

Neste sentido, deparamo-nos com uma “lacuna” na legislação portuguesa que deixa os consumidores desprotegidos. Com efeito, embora a recusa de dinheiro seja considerada ilegal, a lei não prevê sanções específicas ou multas para os comerciantes que o façam. Graças a esta falta de penalização, empresas como a Gleba podem continuar a sua política de “só cartões” sem grandes consequências legais.

Além disso, existe uma interpretação dúbia baseada no princípio da “boa-fé”. O Banco de Portugal refere que eventuais recusas apenas podem ser fundamentadas na boa-fé (ex: desproporcionalidade entre o valor da nota e o montante a pagar) ou mediante acordo das partes. A Gleba alega que, ao disponibilizar informação prévia (com avisos nas lojas), o cliente “concorda” tacitamente ao efetuar a compra.

Quem Sai a Perder é o Cliente

Em suma, o que parece uma medida de higiene e modernidade acaba por se tornar uma fonte de frustração e exclusão. Desta forma, a política da Gleba não afeta apenas quem não quer usar cartão por opção, mas prejudica gravemente:

Pessoas Seniores: Que muitas vezes não possuem ou não sabem usar cartões bancários com facilidade.

Pessoas Sem Acesso a Serviços Bancários: Ou que, por razões económicas, utilizam exclusivamente numerário.

A Praticidade do Dia a Dia: Para quem quer apenas comprar um pão com o troco que tem no bolso.

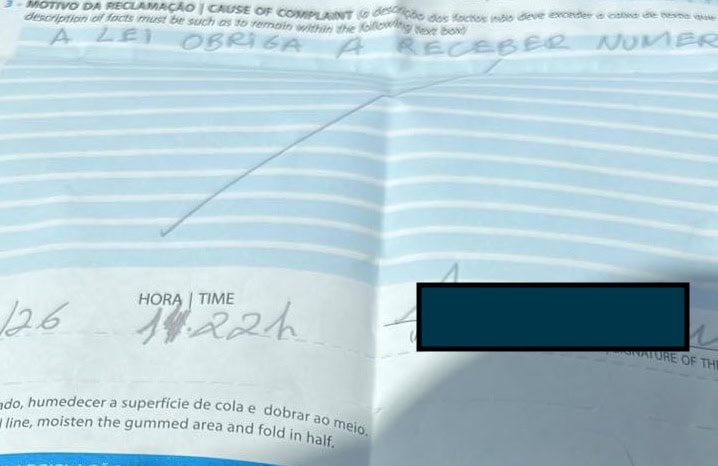

Os clientes que se sentirem lesados devem:

- Pedir o Livro de Reclamações (físico ou online) para que fique registo oficial.

- Apresentar queixa junto da ASAE.